こんにちは、ビールボーイです。

ほとんどの方が、ハイラックス購入でローンを組むと思います。

でも月々いくら支払うか、かなり気になりますよね?

- ハイラックスのローンは月いくら?

- 銀行とディーラーはどっちがいい?

- 頭金なくてもハイラックス買える?

この記事では、以下の内容を紹介しています!

- ハイラックスの乗り出し価格

- カーローンの詳しい内容

- カーローンの金利相場

- 自分に合ったローンを組む場所

- ローン支払いの実体験

- 2025年現在の現実的なローン内容

- ローンを抑える方法

私自身、ハイラックスをカーローンで購入しました。

実際のローン内容を公開するので、参考にしてください!

最後まで読むと、無理のないローンでハイラックス生活が楽しめますよ!

計画的なローンは大切やで!

ハイラックス生活さいこー!

ハイラックスって高い?今の収入でも買えるのか不安な方へ

ハイラックスはその見た目から、すごく高そうに見えますよね?

実際に、グレードやオプションによっては高くて手が出ないことも。

ハイラックスを買うには、コチラの項目が重要

- ハイラックスの乗り出し価格

- ハイラックスにかかる諸費用

- 最低限のオプション

- ハイラックスが買える年収

ハイラックスの新車価格は、グレードやオプションによって大きく変動します。

好みや年収で、適切な乗り出し価格が決まりますよ。

本体価格+諸費用でハイラックスに乗れるよ

新車ハイラックスの乗り出し価格【2025年時点】

現在発表されている、ハイラックスの乗り出し価格は444万〜529万円。

| グレード | 乗り出し価格 |

|---|---|

| Zグレード | 444万8,700円 |

| GR SPORT | 469万2,550円 |

| Z “Revo ROCCO Edition” | 529万3,000円 |

乗り出し価格は、車体価格に税金やオプションを含めた総額。

車体価格と一般的なオプションがコチラです。

- Zグレード:407万2,000円

- GR SPORT:431万2,000円

- Z “Revo ROCCO Edition”:477万2,000円

- ETC2.0

- フロアマット

- サイドバイザー

- カーナビ

発表されている乗り出し価格は、値引き前なのでかなり高い設定。

下の記事を参考にすると、約400万円で新車ハイラックス(Z)が買えるかも。

【ハイラックスを安く買うために!値引き合格ラインと交渉の体験】

私がハイラックスを新車で購入したのが2018年。

当時はZグレードで374万2,200円でした。

Xグレードにいたっては、326万7,000円。

ハイラックスも高くなりました…

でも、装備の進化もあるので、ただ高くなっただけじゃありませんよ。

現在はガッツミラーがなく、アラウンドビューモニターを採用。

ディスプレイオーディオが標準装備になっています。

最初はX買おうとしてたな!

鉄ちんホイールがカッコいいと思ってた

ハイラックス購入時の諸費用とその内訳

新車購入時には、本体価格以外に諸費用がかかります。

登録費用、各種税金、自賠責保険などは必ず支払う費用。

税金や自賠責保険は、全国ほぼ同じ。

でも、登録費用はディーラーによって異なります。

ハイラックスの購入費は、車体価格に加えて諸費用も頭に入れておきましょう!

トヨタのディーラーオプション

トヨタディーラーでは、新車購入時にいろんなオプションが付けられます。

カーナビやETC車載器などの必要なモノから、トヨタのロゴマークまで。

特にハイラックスは、カスタムパーツが豊富。

自分だけのハイラックスを作れるのが、魅力の1つですね。

ハイラックスの購入価格(乗り出し価格)は、オプションでガラッと変わります。

少しでも安く値下げしたいなら、下の記事をどうぞ!

ハイラックスが買える年収はいくら?

ハイラックスが買える年収は、人によってさまざま。

ハイラックスが買えるかは、貯金と維持費が関係するからです。

私の考えでは、年収300万円が購入・維持ができるライン。

買えるけど、生活費を切り詰めないといけないかも…

かくいう私は、平均年収以下でも割と楽しく生活できています。

詳しくは下の記事で紹介しているので、合わせて読んでみて下さい!

月々の支払いに影響する3つの要素とは?【ローンの基本】

カーローンの内容は3つの要素で決まります。

- 金利

- 支払い期間

- 頭金

ローンの設定は要素を理解して、自分に合った内容にするのが大切です。

めんどくさい要素ですが、出来るだけ分かりやすく紹介します。

借金は舐めたらダメだからね!

記事に出てくる金額はおおよそです。

必ずその金額になるワケではりません。

利息の計算ツラいんだって〜

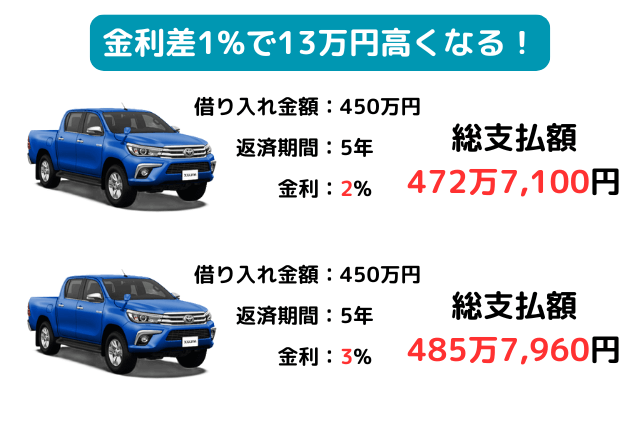

金利とは?年1%の違いで総額◯万円の差が出る理由

金利とは、お金を借りる時の手数料。

カーローンを組むと、約2〜3%の金利がつきます。

- 変動金利:1.0〜2.5%

- 固定金利:2.0〜4.5%

たった1%でも、支払い総額は大きく変わります!

ハイラックス乗り出し価格450万円として、金利2%と3%。

5年間のローンでは、支払額に13万円の差がでますよ。

13万円…

たいていのカスタムはできるね

ディーラーと銀行|金利はどう変わる?

カーローンはディーラーと銀行で、金利が大きく変わります。

- ディーラー金利:2.5〜4.5%

- 銀行金利:1.0〜3.0%

ディーラーは契約手続きを一括で行えるため、手間がかかりません。

銀行は金利が低い分、審査が厳しく収入証明・詳細な書類の提出が必要。

また銀行の特徴として、変動や固定を選べ返済プランに合わせられます。

ディーラーは、手続きの簡単さがメリット。

銀行は、金利の低さがメリットですね。

支払い回数とは?120回ローンのメリットと落とし穴

ローンの支払い回数は、毎月の支払額を決める重要なポイント。

支払い回数が多いと月々は安くなり、利息(手数料)は増えます。

3年(36回)・5年(60回)のローンが一般的。

最長で10年(120回)もあります。

| 返済期間(回数) | 月々の支払 | 支払い総額 | 利息 |

|---|---|---|---|

| 3年(36回) | 12万8,892円 | 464万112円 | 14万円 |

| 5年(60回) | 7万8,785円 | 472万7,100円 | 23万円 |

| 10年(120回) | 4万1,406円 | 496万8,720円 | 46万円 |

10年では月々の支払いが4万円代と、かなり現実的な支払額。

でもその分、デメリットがのしかかります。

- 期間が倍になると利息も倍

- 10年たつとライフスタイルが変わる

- ローン審査が通りにくい

月々の支払を優先するか、総額を優先するか。

ご自身に合った期間の設定が大切です。

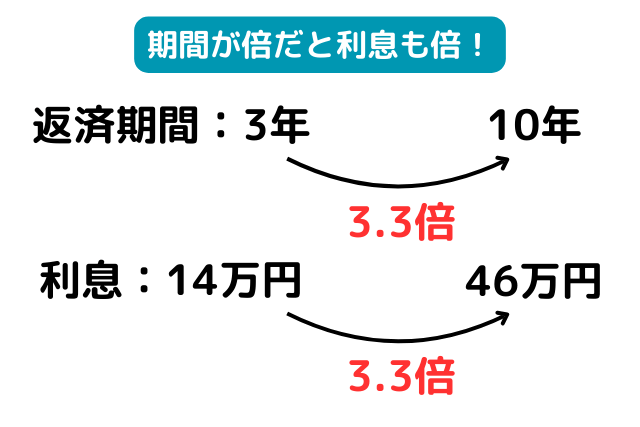

自動車ローン返済期間が倍になると利息も倍

ローン返済期間が3年から10年になると、期間は3.3倍

利息も14万円の3.3倍、46万円になります。

個人的な感覚だと、3年間で14万円は許容範囲。

46万円は、10年という期間を忘れるほどインパクトがありますね…

だからといって月12万円は…

値引きなしのオールローンはきついね

10年たつとライフスタイルが変わる

10年という期間は、ライフスタイルが変わることも。

特に20代後半~30代の方は、+10歳でいろいろありますよね。

私はハイラックス7年目で、2歳の子どもがいて移住を考えています。

子どもが生まれる前に返済したので、助かった面も。

10年ローンだと、大変だったかなと感じています。

保育料がキツイな!

ローンがあると移住もキツイ…

長期ローンは審査が通りにくい

10年ローンは3年に比べて、審査が厳しいです。

月々12万円を短期間で払える方が、信頼できますもんね。

その他にも、審査に引っかかる項目はいくつかあります。

- クレジットカードの支払い遅延

- 収入と借り入れのバランス

- 他にもローンがある

クレジットカードの遅延は、期間によります。

私は1~2日の遅延を2回しましたが、住宅ローンは通りました。(住宅ローンだけど)

なので、残高不足で数日遅れたぐらいだと、たぶん大丈夫。

1ヶ月以上遅延すると、厳しいかな…

奨学金も借りてて大丈夫

普通に生活できてたら大丈夫

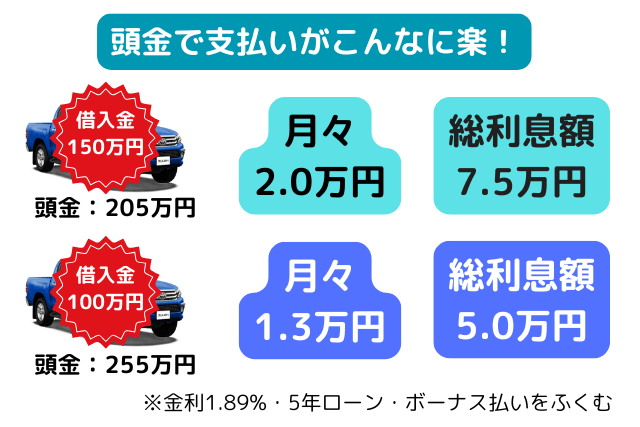

頭金とは?月々の支払いを軽くする選択肢

頭金は、はじめに払うまとまったお金。

多く払えば、月々の支払いは確実に軽くなります。

月1.7万円の違いは大きいで

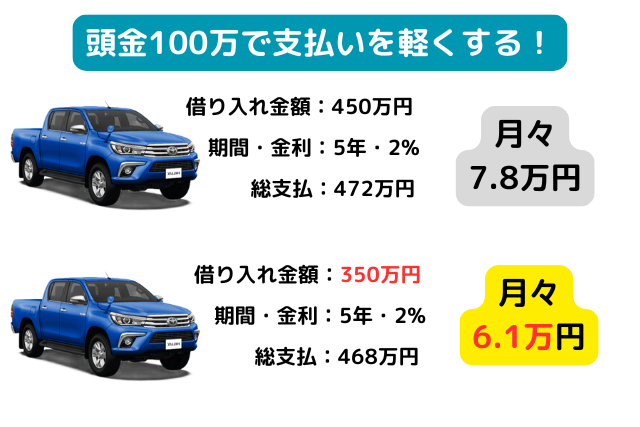

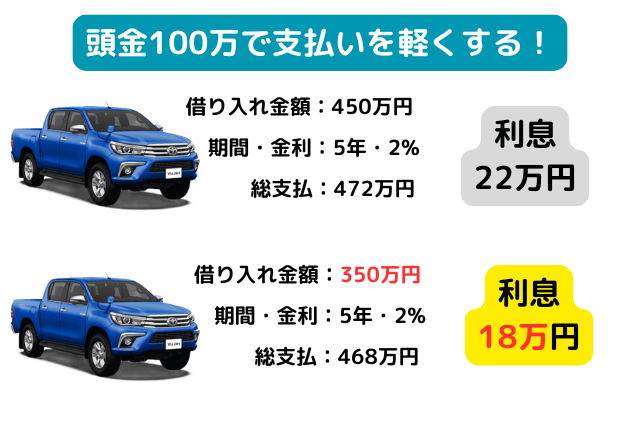

頭金に100万円払うと、借り入れは350万円。

5年ローン・金利2%だと、月々6万1,347円。

支払う利息も、4万円ほど安くなります。

利息は思ったほどでもないね

頭金は貯金額と生活費を参考に

貯金が100万円あるからと、すべて頭金にするのはダメ。

もしもの時に、生活費がなくなってしまいます。

貯金額の最低ラインは、3〜6ヶ月以上の生活費。

生活費が月30万円なら、90〜180万円の貯金はキープしたい。

100万円の頭金が出せるのは、貯金が300万円以上ですね。

人によるけどね

ハイラックスのローンはどこで組む?おすすめ金融機関と選び方

カーローンはどこで借りるか?が悩ましいところ。

ディーラーで組むと手続きは簡単。

金融機関で組むと、金利が抑えられます。

私はJAでカーローンを組みました。

支払い額を抑えるなら、金融機関でローンを組みましょう。

カーローンは金利が優先ですが、自分にあったローンを組んで下さいね。

当時はネット銀行の選択肢はなかったで

今だとネット銀行かな

ディーラーローンと銀行ローンはどっちがお得?

ディーラーと金融機関では、金利と手続きに大きな違いがあります。

どちらを優先するかで、どこでローンを組むべきか決まりますね。

| 比較項目 | ディーラー | 金融機関 |

|---|---|---|

| 金利 | 3.5~7% | 1.5~2.5% |

| 手続き | その場で審査・契約 | 事前審査・後日契約 |

| 審査 | ゆるめ | しっかり |

とにかく簡単に契約したいなら、ディーラー。

支払いを安く抑えるなら、金融機関ですね。

450万円のハイラックスを、5年ローンで組んだとします。

その差額は、約23万円。

- ディーラー(金利5%):495万円

- 金融機関(金利2%):472万円

23万円を手元に残すか、23万円無くなっても簡単に契約するか。

支払いを安くするなら、金融機関がおすすめです。

ローン金利はどう調べる?最低金利の見つけ方

低金利の金融機関を探すには、地道に比較するしかありません。

ネット銀行だけでなく、地方銀行も比較しましょう。

お住まいの地域に、いくつか金融機関があります。

まずはそこから比較しましょう。

私が住む、福岡の金融機関はこんな感じ。

- 福岡銀行

- 西日本シティ銀行

- 福岡中央銀行

- JAバンク

そんなに多くないので、この中でもっとも低金利を探します。

私のときはJAバンクが低金利でした。

地方金融機関を基準に、ネット銀行でも比較しましょう。

一般的に、ネット銀行の方が低金利ですよ。

当時はネット銀行の選択肢がなく(知らなかっただけ)、銀行でローンを組みました。

今なら金利が安い、ネット銀行で組むと思います。

当時もネット銀行でローン組めたのかな?

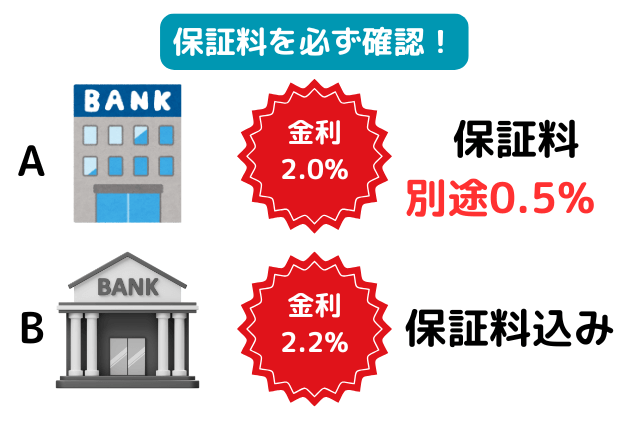

表示金利と実質金利を確認しよう

金利を比較するときは、保証料に気を付けて下さい。

表示金利と実質金利が違うこともあります。

表示だけみると、A銀行のほうが低金利ですね。

でも、別途0.5%の保証料あるので、実質金利は2.5%。

なので、金利が安いのはB銀行になります。

一般銀行とネット銀行の違い

一般銀行とネット銀行の違いは、対面でやり取りするかどうか。

ネット銀行は金利が安い分、手続きがメンドくさいかもしれません。

一般銀行は担当に任せるだけ。

その分人件費として、ネット銀行より金利が高めですね。

金融機関でローンを組むベストなタイミングとは?

マイカーローンは、キャンペーン期間中にローンを申し込みましょう。

多くの金融機関は、ローンの特別キャンペーンを行います。

キャンペーンでは、通常ローンよりも低い金利や特別な条件で組むことも可能。

特に年末や新年度、決算期などにキャンペーンが行われることが多いですよ。

ローン審査に通るために必須チェックリスト

ローン審査に通るには、チェックリストを押さえて下さい。

以下の項目を確認して、審査通過の確率を上げましょう。

- 安定した収入

- 信用情報

- 返済比率

- 自己資金

- 必要書類

もしローンが通らない、でもハイラックスは諦められないなら!

\どうしてもハイラックスが欲しい方へ/

しっかり内容を確認してね

安定した収入

収入の安定性は、ローン審査でもっとも重要視されます。

正社員や公務員など、安定した雇用形態であれば大丈夫。

フリーランスや自営業の方も、一定以上の収入が証明できる書類を用意しましょう。

信用情報

信用情報とは、ローンやクレジットカードの支払い履歴が記録されているものです。

支払いの延滞や滞納があると、審査に不利になることも。

事前に信用情報を確認し、必要であれば改善に努めましょう。

返済比率

返済比率とは、年収に対するローン返済額の割合です。

年収の30%以下に抑えていると、審査に通りやすくなります。

新たにローンを組む際は、他のローンとのバランスも考慮しましょう。

自己資産

頭金が多いほど借入額が減り、審査に通りやすくなります。

可能な限り頭金を増やすことで、審査がスムーズに進むことがあります。

必要書類

収入証明書や身分証明書、住民票など、ローン審査に必要な書類をあらかじめ用意しておくことも重要です。

書類不備は審査の遅れや不通過の原因になるため、提出書類はしっかり確認しましょう。

ハイラックスをローン購入した時の実体験|頭金あり・銀行ローン

私が体験したカーローンの支払いを紹介します。

ハイラックスの購入を検討している方に、支払いのイメージがつけばと思います。

- ハイラックス:355万円

- 頭金:155万円

- 借入金:200万円

- 金利:1.89%

- 返済期間:5年

- ボーナス払い:あり

200万円・5年ローンは、毎月そんなに意識する返済じゃなかった。

でも、5年は長かったな…

また、子どもがいると少し大変かも。

保育園入園前にローンを返し終わってよかったなって感じです。

月々の支払いが3万円を超えてもいいなら、3年ローンがおすすめ。

貯金に余裕があるなら、頭金を増やすと支払いがグッと楽になりますよ。

保育園ってホンマ高いで!

私は家計簿も厳しいです

月々・ボーナス月の支払い

| 金利1.89% | 月々の返済額 |

|---|---|

| 返済元金 | 2万4,000〜2万6,000円 |

| 返済利息 | 40〜2,500円 |

| 合計 | 2万5,000〜2万7,000円 |

借入200万を金利1.89%・5年払いにすると、月々の支払いは3万円以下。

返済額は月によって微妙に違います。

元金が減ってくると、返済利息も少なくなります。

最後の支払いでは、利息は41円でした。

これぐらいだと家計の影響は少ないかな

ボーナス月の支払いは総支払額が少し増える

私はボーナス月に、返済額を増やしました。

ボーナスの月は、利息を合わせて月7〜8万円の支払い。

ボーナス払いは、メリット・デメリットがあります。

- メリット:月々の支払が減少

- デメリット:総支払額が少し増加

月々の支払が少ないと、元金の減りも遅い。

なので、元金にかかる利息がやや多くなります。

ボーナス月ありの方が返済少なそうけどな

知ってたらナシにしてたな…

ボーナスなしにすると、月3万5,000円くらいになります。

5年ローンを3年ローンにしたら?月々の支払と支払い総額

ローンの支払いを5年にするか、3年にするか悩みました。

5年ローンでは、月々3万円弱。

3年ローンにすると、月々5万円ほどになります。

2万円台と5万円以上。

結果、5年ローンを選択しました。

でも3年ローンにすると、総支払額が4万円ほど安くなります。

当時に戻れたら、3年ローンにするかな…

子どもいなかったしな

長いローンは嫌いですね

銀行ローンを選んだ理由|金利と手続きの実情

私はディーラーローンではなく、銀行ローンを選びました。

理由は単純、総支払額を少しでも安くしたかったから。

- 金利1.89%:利息10万円

- 金利5.00%:利息26万円

ディーラー(金利5.0%)だと、利息がさらに16万円かかります。

その分、手間は少なくなるのですが。

銀行ローンの手続きでは、数回通った記憶があります。

16万円の手間賃を安いとみるか、高いと見るか。

私は手間賃を払いたくないので、銀行ローンを選びました。

頭金を入れて満足した|支払いと心理面のゆとり

貯金に余裕があるなら、頭金は入れるべきです。

借入が少ないほど、返済が本当に楽になりますよ。

私は頭金155万円入れて、月々2.7万円の支払いでした。

月々1.3万円を見ると、めちゃめちゃ楽ですね。

当時、お金の管理は奥さま。

家にいくら貯金があるかも知りませんでした。

もし3~6ヶ月の生活費+250万円の貯金があれば、250万円を頭金にしましたね。

管理という名の放置!

頭金は現在の車を下取りに出して確保してね!

2025年のハイラックスは月々いくら?今の価格でシミュレーション

紹介したローン体験は、2018年のもの。

現在はハイラックスの価格も、金利もちがいますね。

なので、2025年現在のではどのようなローン支払いになるか。

試しに考えてみました。

参考までに

現在のハイラックスの価格と乗り出し価格

現在のハイラックス(Z)乗り出し価格は、最低限のオプション込みで444万8,700円。

まずは、ここからどれだけ値引きができるか?

乗り出し価格は、400万円まで値引けると思います。

2018年当時で、55万円の値引きに成功。

現在はトライトンというライバル車もいるので、400万円は現実的でしょう!

詳しくはコチラの記事をご覧ください!

現時点ではまだ販売中止だけど…

金利は2018年当時とどれくらい違うのか?

2018年当時、最低金利はJAバンクの1.89%でした。

2025年現在は、ネット銀行の三菱UFJが2.05%で最安。

- JA:2.19%

- 福岡銀行:3.1%

- 西日本シティ:3.5%

- 福岡中央:3.1%

- 三菱UFJ:2.05%

現在、カーローンで2.0%を切るのは、難しいかもしれませんね。

高額な借入では2%切りますが、ハイラックスには不要かも。

オプションつけまくって高額借入!

それは本末転倒!

下取りで頭金を作る!ハイラックスを買うための第一歩

より楽にローンを組むなら、頭金が重要。

頭金を用意するには、今乗っている車をいかに高く売るかですね。

トヨタのSUV、5年落ちの相場は150万円くらい。

高く売れるとしたら、200万円までは現実的です。

車をより高く売るには、最高額で売りたいですよね?

それなら、一括比較よりオークションがいいかもしれない。

最高額で車を売って、ハイラックスをあなたの車にして下さい!

\オークションだから最高額がつく!/

支払い額をローン期間で比較|どれが一番お得?

2025年現在、ハイラックスをローンで買う内容がコチラ。

- 乗り出し価格:400万円

- 頭金:200万円

- 借入:200万円

- 金利:2.05%

3年/5年/10年でローンを組むと、支払いはどうなるのか?

| 返済期間 | 月々支払い | 総支払額 |

|---|---|---|

| 3年ローン | 5万7,300円 | 206万3,800円 |

| 5年ローン | 3万5,100円 | 210万6,000円 |

| 10年ローン | 1万8,400円 | 221万3,700円 |

月5.7万円の出費は少しキツイですね。

5年ローンになると、やっていけるかな?

10年ローンでは、総支払額が気になってきます。

あくまでも個人的ですが、5年ローンがバランスがいいと思います。

支払いが4万多くなるけど、5年間は3万円台で返済可。

月々の支払いを考えると、3年ローンより安心して生活できますね。

月5万こえるとイヤだなー

ボーナス払いだとどうなる?

- 3年ローン:月5万400円

- 5年ローン:月2万8,000円

- 10年ローン:1万1,100円

ボーナス払いをすると、良い感じの支払額ですね。

その代わり、ボーナス月は+4万円ほど。

総支払額も+5,000〜1万円くらいになるかもしれません。

ならんかもしれんでw

計算がややこしいので割愛!

残クレってどうなの?ハイラックス購入の選択肢として検討するなら

ディーラーローンの中で、残価設定型クレジットという支払い方法があります。

残クレは月払いを抑えられる一方、支払い後が大変。

仕組みを理解しておかないと、デメリットを感じることもあります。

私は銀行ローンを選びましたが、ハイラックスなら残クレもありかなと思っています。

詳しくは、こちらの記事にまとめています。

まとめ

今回はハイラックスのカーローンについて紹介しました!

- 乗り出し価格:445万〜529万円

- ディーラー金利相場:2.5〜4.5%

- 銀行金利相場:1.0〜3.0%

- 5年ローンで月々2万円台が目安

- 残クレは後払いの金額が高くなる

- ローンは子どもがいると少し大変

- 車を高く売るならオークション査定

毎月の支払いを抑えるには、今の車をできるだけ高く売って、頭金を入れることです。

そして、自分にとってムリのないローン計画を立てることです。

みなさん、ハイラックスで楽しい人生を過ごしましょう!

\ハイラックスを手にいれるために!/

ありがとうございました!

コメント