こんにちは、ビールボーイです。

ハイラックスが高くて手が出せない方。

「残クレ」って聞いたことないですか?

- ハイラックスの支払いが不安…

- 残クレの内容が分からない…

- 家族が増えたらハイラックスは無理かも…

これらの不安は、残クレの理解で解決できるかも!

- 残クレの基本と仕組み

- ハイラックスの残クレ支払いイメージ

- 残クレのメリット・デメリット

- 残クレが向いている人

残価設定型クレジット(残クレ)は、月々の支払を抑える支払い方法です。

最後まで読むと、ハイラックスが欲しいアナタにとって、正しい選択ができますよ!

残クレってたまに聞くなー

しっかり内容を理解しないとダメ

ハイラックスで使える残クレとは?仕組みと選ばれる理由

残価設定型クレジット(残クレ)は、月々の支払いを安く抑えるローン。

月々が安くなる一方、もちろんデメリットもあります。

安さだけで判断すると、後悔する人も多い。

残クレを検討するときは、しっかり内容を把握して下さいね。

よく聞くけど分かりまへ〜ん

本当にしっかり頭に入れてね

残クレの仕組みと一般的な流れ

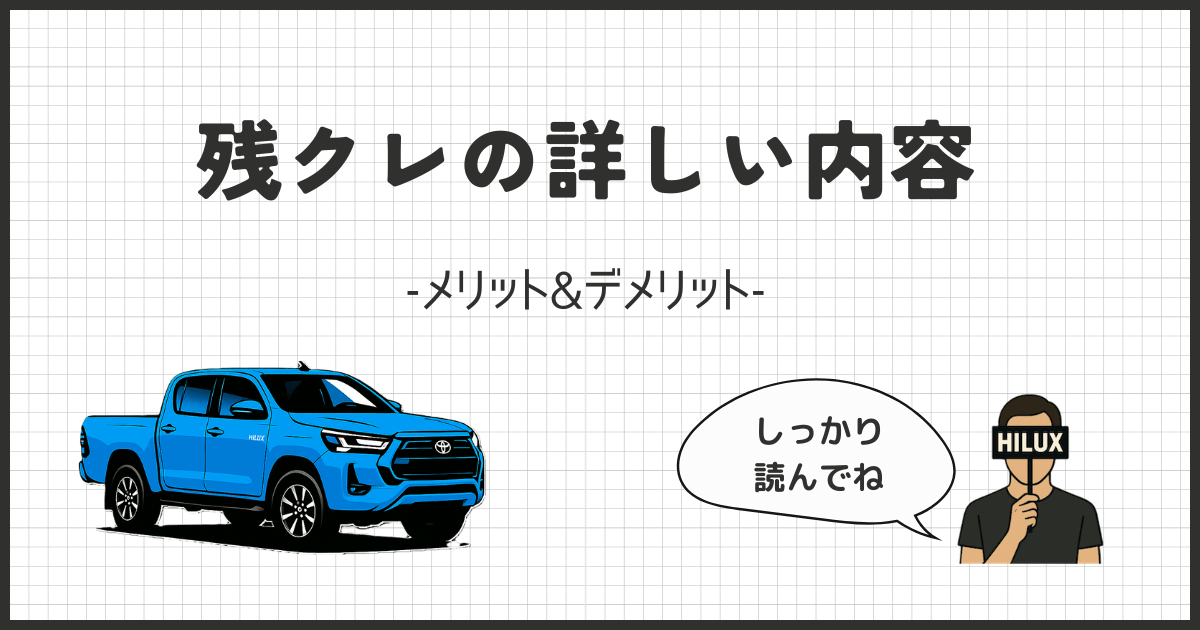

残価設定型クレジット(残クレ)は、「月々の支払いを抑えて新車に乗れる」方法です。

残クレは将来の車の価値(残価)を差し引いた、残りの金額だけのローン。

一般的なカーローンは、車の価格と同じ額のローンを組みます。

450万円のハイラックスなら、借入金は450万円。

頭金0円の場合やで

残クレでは、残価が設定されます。

ハイラックスの残価が200万円だと、借入金は250万円。

250万円のローンなので、月々の支払が安くなるんです。

| 借入金 | 月々の支払 |

|---|---|

| 450万円 | 7.8万円 |

| 250万円 | 4.4万円 |

一般的カーローンでは、月々7.8万円の支払い。

残クレにすると、月々4.4万円でハイラックスに乗れるのです。

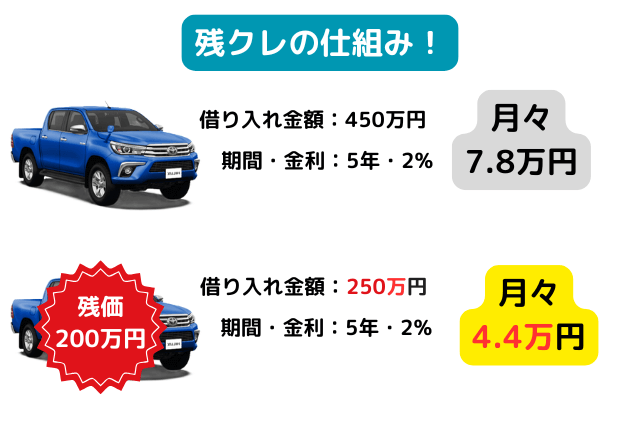

200万円の車なら、普通のカーローンでも払える。

450万円のハイラックスとなると、かなり厳しい。

そんな時に残クレを使うと、月々の支払いを抑えてハイラックスに乗れますよ。

残クレの選べる3つの契約終了方法|返却・買取・乗り換え

支払い契約が終わると、残価が残っています。

残クレは残った残価をどうするか、3つのパターンから選べます。

- 車を返却する

- 残価を支払う

- 新たに車を契約

契約当初は残価分を払う予定だったけど、子どもが2人だきた。

そんなときは、ファミリーカーへ買い換えた方がいいかもしれない。

家を買うから、車は返却して現金を確保。

5年たつと、家族構成やサイフ事情も変わりますよね。

契約満了期の状況に応じて、3つのパターンから選択しましょう。

支払い期間は3年とかもあるで

車を返却する|走行距離とキズに注意

車の返却は、車が不要になった方が選択します。

契約時の条件を満たしていれば、無料で返却可能。

残価の支払いはありません。

- 走行距離の上限

- 事故歴

- 内外装の状態

残価200万円と設定された車は、200万円の価値を保つ必要があります。

なので、価値を保つ条件が守れないと、追加料金が発生するのです。

距離の上限は契約期間内に、〇万km以下と指定があります。

洗車や飛び石などの仕方ないキズは、大丈夫なことが多いですよ。

残価を支払う|一括 or 再ローン

「ハイラックスに長く乗りたい!」ときは、残価を支払って自分の車にできます。

残価の支払いは、一括返済か再度ローンを組んでもOK。

残価200万円に対して、現金に余裕があるなら一括返済だと利息がかからない。

再ローンなら、5年ローン・金利2.0%だと月々3万円台が目安です。

ハイラックス沼にハマったら、残価を支払うしかない。

大変ですが好きな車があると、人生楽しいですよ!

ハイラックス楽しいよ

新たに車を契約|ディーラー継続契約でスムーズ

車を返却し、新しい車を再び残クレで契約します。

ディーラーでスムーズに手続きでき、いろんな特典もあるかも。

ハイラックスの残価を再ローンにすると、5年・月々3万円台でした。

新たに残クレで契約すると、同じ支払いで新車に乗れるかもしれません。

確かに、支払いが続くデメリットはあります。

でも、常に新しい車に乗りたい方にはピッタリですね。

残クレがユーザーに選ばれる理由

残クレがユーザーから選ばれる理由は2つ。

- 月々の支払いが安い

- 価値が下がっても安心

1つは月々の支払いが安いこと。

これは誰でも分かりますね。

もう1つは、車の価値が下がっても安心なこと。

残クレは車の価値が下がっても安心

残価は車の将来の価値。

残クレは、車の将来の価値を保証してくれます。

500万円の車をローンで買ったとします。

頑張って5年で500万円を返済。

でも、どうしても売らなくてはいけない。

下取りに出すと、車の価値は100万円でした。

残クレだと、ローンは残価を除く250万円。

残価250万円は保証されているので、あとは車を返すだけ。

カーローンでは、トータル400万円の支払い。

残クレだと、250万円の支払いでOK。

その差はなんと150万円。

150万あれば次の車の頭金など、いろんな選択肢が広がりますね。

あくまでも1例やけどな

満了後に必ず車が不要ならいいね

ハイラックスを残クレで買うといくら?月々の支払いシミュレーション

残クレを使うと、ハイラックスでも月々の負担をグッと抑えられます。

支払額はコチラの条件で変わります。

- グレード

- 金利

- 支払い期間

- 頭金

ここでの金額は「おおよそ」です。

実際の金額と少し違うので、ご了承ください。

ローンの計算って大変らしいで

もうね、イヤ!

グレードが変わると月々の支払はどうなる?

ハイラックスには、3つのグレードがありますね。

グレード別の価格に値引きをした、現実的な乗り出し価格がコチラ。

- Zグレード:400万円

- GR SPORT:430万円

- Revo ROCCO Edition:480万円

その他の条件は固定します。

- 金利:4%

- 支払い期間:5年

- 残価:50%

- 頭金:なし

グレード別の支払いがコレやで

| グレード | 月々の支払 | 総支払額 | 乗り出し価格 | 総利息額 |

|---|---|---|---|---|

| Zグレード | 3.7万円 | 421万円 | 400万円 | 21万円 |

| GR SPORT | 4.0万円 | 453万円 | 430万円 | 23万円 |

| Revo ROCCO Edition | 4.4万円 | 505万円 | 480万円 | 28万円 |

残クレだと現実的ですね

金利が変わると月々の支払はどうなる?

次に金利の変化で、支払いがどうかわるか見ましょう。

トヨタ残クレの金利は、4~10%程度。

- 4.0%

- 7.0%

- 10.0%

その他の条件は固定します。

- Zグレード:400万円

- 支払い期間:5年

- 残価:50%

- 頭金:なし

金利別の支払いがコレやで

| 金利 | 月々の支払 | 総支払額 | 総利息額 |

|---|---|---|---|

| 4.0% | 3.7万円 | 421万円 | 21万円 |

| 7.0% | 4.0万円 | 438万円 | 38万円 |

| 10.0% | 4.4万円 | 455万円 | 55万円 |

金利が7%になっても、思った値上げではないかな。

10.0%になると、やはいグッと上がる印象ですね。

金利10%はめちゃ高いね

支払い期間が変わると月々の支払はどうなる?

今度は支払い期間別で、残クレの支払い額を比べます。

残クレでは支払期間によって、残価設定が変わります。

- 3年:残価65%

- 5年:残価50%

- 7年:残価40%

大体の目安やで

その他の条件は固定します。

- Zグレード:400万円

- 金利:4%

- 頭金:なし

期間別の支払いがコレやで

| 支払期間 | 借入金(残価) | 月々の支払 | 総支払額 | 総利息額 |

|---|---|---|---|---|

| 3年(残価65%) | 140万円(260万円) | 4.1万円 | 409万円 | 9.0万円 |

| 5年(残価50%) | 200万円(200万円) | 3.7万円 | 421万円 | 21万円 |

| 7年(残価40%) | 240万円(160万円) | 3.3万円 | 436万円 | 36万円 |

3年にすると借入が少なく、利息も10万円以内。

月々の支払も4.1万円と、いけなくもないかな…

7年はないかもね

月3万円台でハイラックスに乗れるパターン

グレード・金利・支払い期間に分けて、ハイラックスの支払いパターン紹介しました。

月々3万円台でハイラックスに乗れるのは、こちらのパターン。

- グレード:Zグレード

- 金利:6%以下

- 支払い期間:5年以上

- 残価:200万円以上

グレードは、Zグレードが前提です。

どうしてもGRスポーツがいいなら、月4万円台が目安。

無理のない返済計画で、自分に合ったプランを選びましょう。

わたしはZ派やね

残クレのメリット|ハイラックスが向いている理由

「ハイラックスが欲しい…でも踏み出せない」

そんな方に知ってほしいのが、残クレのメリット。

- お試し感覚で乗れる

- ライフスタイルの変化に柔軟

- 残価を上回る価値

残クレのメリットは、特にハイラックス向けだと思います。

ハイラックスに憧れがある方、諦める前にメリットを知ってくだい。

メリット最高やない?

次章のデメリットも必ず読んでね

残クレなら“お試し感覚”でハイラックスに乗れる理由

正直ハイラックスは「買って後悔しないかな…」との不安がありますよね。

そんな人は、残クレが“お試し”としておすすめ。

残クレだとハイラックスが合わなかったら、返却ができます。

設定された残価は、払う必要なし。

ハイラックスが憧れだったけど、いざ乗ると違う…

残クレだと月々の支払いを抑えて、安心してハイラックスを試せますよ。

残価は条件あるで!

事前にハイラックスのデメリットは知っててね

残クレならライフスタイルの変化にも対応できる

ハイラックスが合うライフスタイルって、なかなか限られている。

子どもが多いとムリだし、家族の理解も大変かも…

残クレなら、期間限定でハイラックスが楽しめます。

3年ぐらいはハイラックスいける?

3〜5年後のライフスタイルが定まっている方。

人生は1度きり。

残クレで思いきってハイラックスに乗るのもアリですよ。

そのままハマっちゃって下さい

リセールが高いハイラックスだからこそ残クレ

リセールが高いハイラックスは、残クレとの相性がいい。

残価の取り扱いで、選択肢が増えることがあるからです。

残クレは、残価が保証されていますね。

でも、ハイラックスなら残価を超える価値が残るかもしれません。

残価200万円だけど、市場価値は250万円だった。

こんなときは下取りに出して、一括で残価を支払う。

手元には50万円の現金。

月々安くなって、満了時には現金ゲット。

こんな車、ハイラックスくらいかもですよ。

それは言い過ぎやで

はい、あくまでも一例として…

市場価値が残価を上回る場合の裏側

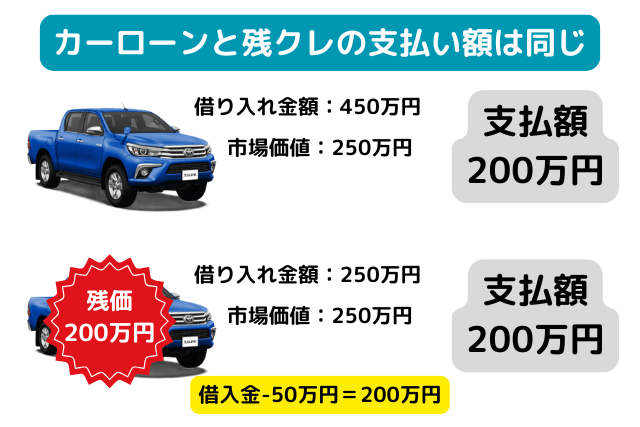

市場価値が残価を上回っても、実際に払う金額は同じです。

でも、どうせ同じなら月々安い残クレがいいですよね。

市場価格が残価を下回る確率の方が、高いかもしれないし。

そのリスクに備えながら、手元にまとまった現金を残せますよ。

残クレのデメリット|“やめとけ”と言われる理由

残クレのメリットを紹介しましたが、残クレは否定派が多いかも。

月々安いというメリットの裏には、なかなかのデメリットがあります。

思いつくデメリットを5つあげました。

- 残価にも金利がかかる

- 返却時に追加料金がかかるかも

- 返却は車とお金がなくなる

- 新たな契約はローンが終わらない

私なりのデメリットも含まれています。

人によってはデメリットと感じないモノもあるかも。

けっこう偏り人間だからな〜

幅広く知ってた方がいいでしょ?

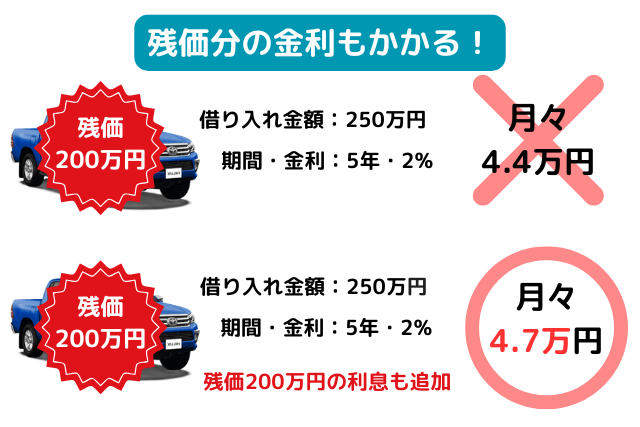

残クレは残価分の金利もかかる

残クレは残価が設定され、借入金をローンとします。

でも、残価分の金利もかかるのが一般的。

毎月の支払いに、残価分の利息も含まれています。

残価設定ローンは、毎月の支払いだけでなく据え置いた残価分にも金利が発生します。

トヨタの窓口

残価が200万円、借入が250万円とします。

一般的なカーローンだと、金利がかかるのは借入金だけ。

残クレでは、残価を含む450万円に金利がかかります。

返却・残価払い、どちらを選択してもダメージは大。

金利って厄介なんです…

とにかく総支払額を安くしたいなら、一般的なカーローンがおすすめ。

【月々いくら?】ハイラックスのローンを完全公開|費用の抑え方

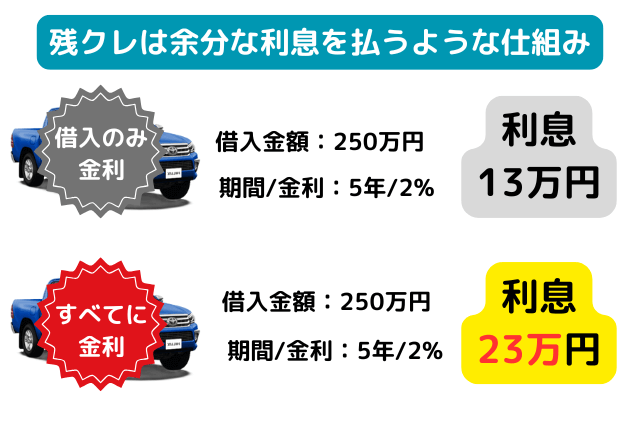

返却は余分な利息を払っているのと同じ

借入が250万円なら、通常の利息は5年で13万円。

実際は450万円すべてにかかるので、5年で23万円の利息を払います。

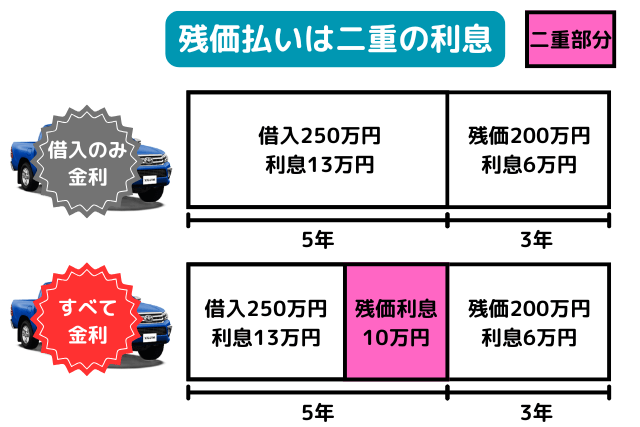

残価を払うと二重の利息を払うことに

残価の支払いを3年ローンとします。

5年ローンのうちに、残価分の利息10万円も払っています。

なのに、3年ローンでまた残価の利息を払うことに。

まさに二重の支払いやで

ガソリン税に消費税みたい

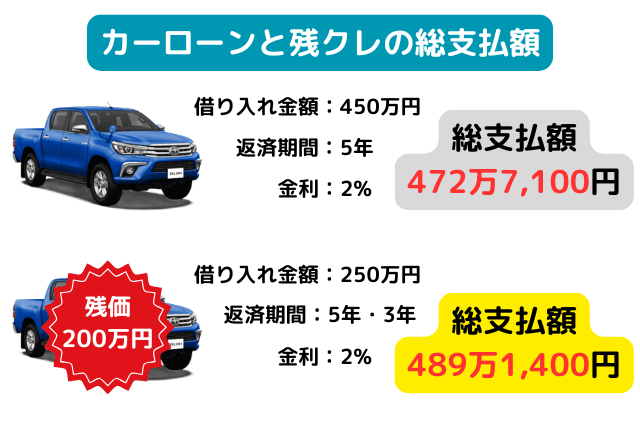

残価を払うと総支払額が高くなる

残価払いは利息を二重に支払うので、総支払額も多くなります。

カーローンと残クレでは、総支払額が16万円ちがいます。

カーローンでも、すでに利息が22万円。

残クレは、さらに16万円プラス。

大きな負担ですね。

月3,000円だと許容範囲?

16万円って大金だからね!

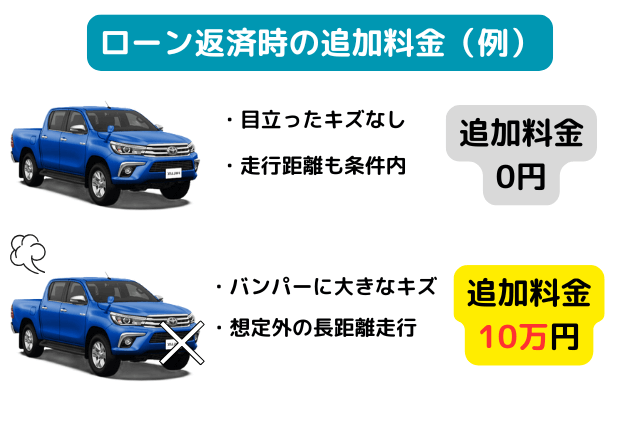

返却時に追加料金がかかるかも

残クレでは、返却時に追加料金がかかることも。

大きなキズや距離数オーバーだと、追加料金が発生します。

バンパーの破損で5万円、予想外の走行で5万円。

返却時に、10万円の追加支払いになることも。

飛び石等の仕方ないキズには、追加料金はほぼかからない

契約時の条件を確認してね

残クレの返却は車とお金がなくなる

残クレ終了時に車を返却すると、車がなくなります。

当たり前ですが、かなりツライ…

月4.7万円を5年払ったのに、終了時にはハイラックスがない。

車を返却すると、借入250万円+利息・ハイラックスが確実になくなります。

けっこうツラくない?

新たな車の契約はローンが終わらない

新たに車を契約すると、残価の支払いは不要です。

でも、その日から新たなローンが始まります。

常に新しい車に乗りたい人ならいいのかも。

ずっと続くローンは、私なら考えられません。

世間はどうなんだろ?

こんな人は残クレ向き|家族構成・将来のライフプラン別に解説

残クレのメリットは、月々の支払いが安くなること。

この大きなメリットの裏には、大きなデメリットも隠れています。

それでも残クレに向いている人はいます。

- 必ずハイラックスが不要になる

- どうしても”今”ハイラックスに乗りたい!

- 今の車がいつ壊れてもおかしくない

当てはまるなら残クレや!

慎重に考えてね!

3~5年後に必ずハイラックスが不要になる

3~5年後に、必ずハイラックスから別の車に乗り換える。

予定が決まっている人は、残クレがいいですね。

乗り出し価格の半額で、ハイラックスに乗れます。

また、残クレ契約時に満了後の予定まで話すと、特典があるかもしれません。

3~5年たつと、担当が変わることが多い。

特典内容はしっかりメモして、次の担当に引きついで下さいね。

そーゆとこ抜け目ないよなー

知らない得は損です

どうしても”今”ハイラックスに乗りたい

お金はないけど、どうしても”今“ハイラックスに乗りたい方。

これは残クレを使わざる負えない。

ただ、お金がないのに高い車を買うのはよくありません。

今じゃなくていいなら頭金を貯めて、一般カーローンで買いましょう。

ずっとハイラックスに乗るならな

お金は大切に!

今の車がいつ壊れてもおかしくない

お金がない、でも今の車が壊れそう…

そんでもって、絶対ハイラックスに乗りたい。

こんな方は残クレで購入するのもいいと思います。

つなぎの車を買うってなると、それでも100万円以上はするでしょう。

そんなお金を払うなら、最初からハイラックスを買った方がマシ。

今すぐ車が必要、そしてハイラックスに絶対乗りたい。

それなら残クレも選択肢の1つですね。

まとめ

今回は残クレについて紹介しました。

- 残クレは残価を除く価格のローン

- 満了後に残価の扱いを選択する

- ハイラックスは残クレ月3.7万円も現実的

- 残クレは残価分の金利もかかる

- 3~5年で返却していいなら向いている

残クレが向いている人は、限られた人。

ずっとハイラックスに乗りたいなら、一般カーローンがおすすめです。

どうしても今ハイラックスに乗りたい人は、選択肢の1つとして考えて下さい。

ありがとうございました!

コメント